Оценка эффективности бизнес-планаМатериалы по менеджменту / Эффективный менеджмент как основа успеха в деятельности фирмы / Оценка эффективности бизнес-планаСтраница 2

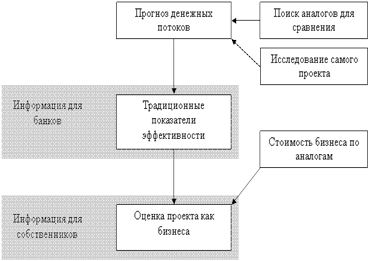

Рисунок 5 план оценки эффективности проекта

Финансовую оценку эффективности бизнес-плана производят, прибегая к расчету основных финансовых коэффициентов.

Сами по себе в отдельности финансовые соотношения не несут достаточно информации. Но, анализуя их за определенный период времени и сравнивая со значениями аналогичных показателей других компаний, действующих в той же отрасли, можно оценить тенденции развития предприятия и эффективно им управлять.

Для расчета основных финансовых коэффициентов используются данные, представленные в консолидированных «отчете о прибылях и убытках», «балансе» и «отчете о финансовых результатах».

Показатели ликвидности характеризуют способность компании удовлетворять претензии держателей краткосрочных долговых обязательств.

Коэффициент текущей ликвидности, % (cr) рассчитывается как частное от деления оборотных средств на краткосрочные обязательства:

Cr=tca/tcl, (1)

Где tca- оборотные средства;

Tcl- краткосрочные обязательства.

Коэффициент срочной ликвидности, % (qr)- отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам:

qr=(tca-i)/tcl, (2)

Где i- стоимость запасов.

Чистый оборотный капитал, д.е.(nwc)- разность между оборотными активами предприятия и его краткосрочными обязательствами:

Nwc=tca-tcl. (3)

Показатели платежеспособности предприятия- способности предприятия отвечать по долгосрочным обязательствам без ликвидации долгосрочных активов. Коэффициент покрытия процентов или коэффициент защищенности кредиторов, раз (tie), характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и показывает, сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов.

Tie=(p&т)/i, (4)

Где p&т- прибыль от выплаты процентов и налогов; i- проценты по кредитам. Коэффициент рентабельности показывает, насколько прибыльна деятельность компании.

Коэффициент рентабельности валовой прибыли,% (gpm), демонстрирует долю валовой прибыли в объеме продаж предприятия:

Gpm=gp/ns, (5)

Где gp- валовая прибыль;

ns- суммарная выручка.

Коэффициент рентабельности чистой прибыли,% (npm), демонстрирует долю чистой прибыли в объеме продаж:

Npm=pat/ns, (6)

Где pat- чистая прибыль.

Основными интегральными показателями эффективности инвестиционных проектов являются:

Период окупаемости проекта (рв)- время, которое требуется для покрытия начальных инвестиций за счет чистого денежного потока, рассчитанного по проекту

Pb=ii/aci, (7)

Где ii- инвестиционные затраты; асi- ежегодные поступления

Дисконтированный период окупаемости (dpb) - рассчитывается также как срок окупаемости, в этом случае денежный поток дисконтируется. Этот показатель дает более реалистичную оценку периода окупаемости:

Dpb=ii/daci, (8)

Где daci- ежегодные поступления с учетом дисконтирования.

Средняя норма рентабельности, % (arr)- представляет собой доходность проекта как отношение между среднегодовыми потоками от его реализации и величиной начальных инвестиций:

Arr=((cipy-deprecation)/iiЧ100%, (9)

Где cipy- ежегодные денежные поступления;

deprecation- норма амортизации инвестиций:

=(cost-sv)/life, (10)

Где cost- первоначальная стоимость инвестиций;

sv- остаточная стоимость инвестиций;

life- срок проекта.

Чистый приведенный доход (npv)- представляет собой абсолютную величину дохода от реализации проекта (денежного потока), дисконтированную с помощью процентной ставки за вычетом стоимости инвестиционных затрат:

Npv=cashin-cashout, (11)

Где cashin- сумма поступлений;

Cashout- сумма выплат.

Индекс прибыльности (pi)- относительная величина доходности проекта. Показатель определяет сумму прибыли на единицу инвестированных средств:

Pi=cashin/cashout (12) [3, c. 218-240].

Внутренняя норма рентабельности (irr)- внутренняя норма доходности, предельная эффективность капитальных вложений.

Расчеты, связанные с определением величины irr, без специализированного финансового калькулятора затруднено, но дают возможность вникнуть в сущность процесса расчетов. Для этого применяется метод последовательных итераций и выбирается (с помощью таблиц) два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1<r2) функция npv=f(r) меняла свое значение с «+» на «-».

Смотрите также

Формирование рыночной стратегии предприятия ОАО ТВЭКС

ЗАДАНИЕ

на курсовой проект

студента Лидии Владимировны Хромовой

1. Тема курсового проекта Формирование рыночной стратегии предприятия ОАО

«ТВЭКС»

2. Срок сдачи студентом курсо ...

Субъективная сторона отношения к труду

Введение

История

развития общества показывает, что единственным средством и естественным

условием существования человека является труд. Наряду с природой труд служит

источником всех ...

Составление бизнес-плана и планирование работы торгового предприятия

...