Анализ системы оплаты труда и премирования на ОДО

«Внешгомельстрой»Материалы по менеджменту / Совершенствование системы управления заработной платой и премированием на предприятии (на материалах ОДО "Внешгомельстрой") / Анализ системы оплаты труда и премирования на ОДО

«Внешгомельстрой»Страница 3

Исходные данные, которые используются при составлении плана по труду на организации, кроме показателей производительности труда и общего фонда заработной платы, являются: действующие штатные нормативы и схемы должностных окладов; производственная программа; действующая тарифная сетка и др. Составление плана по труду и заработной плате на ОДО «Внешгомельстрой» начинается только после проведения анализа выполнения этого плана за истекший период. В процессе анализа устанавливают величину и причины отклонений достигнутых показателей от плановых, проверяют эффективность форм и систем оплаты труда, намечают мероприятия по их совершенствованию, выявляют неиспользованные резервы по повышению производительности труда и выбирают пути для их быстрейшего использования, проверяют расход фонда заработной платы и устанавливают абсолютное и относительное отклонение фактического расхода от планового, намечают пути более экономного расходования фонда заработной платы при одновременном увеличении средней заработной платы работающих.

Правовое регулирование трудовых отношений на ОДО «Внешгомельстрой» осуществляется на основе законодательства Республики Беларусь о труде. Согласно Трудовому кодексу РБ на ОДО «Внешгомельстрой» между работниками и нанимателем заключается трудовой договор.

Уровень производительность труда определяется отношением объема произведенной продукции ( выполненных работ, услуг ) к затратам труда либо отношением затрат труда к объему продукции ( работ, услуг ).

Известны три метода измерения производительности труда: натуральный, стоимостной, трудовой.

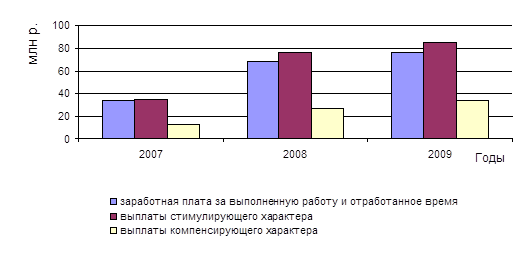

В таблице 2.2 и рисунке 2.1 рассмотрена динамика, состав и структура фонда заработной платы работников ОДО «Внешгомельстрой» за 2007 - 2009гг.

Рисунок 2.1 - Структура фонда заработной платы работников ОДО «Внешгомельстрой» за 2006 - 2008гг.

Таблица 2.2 - Источники формирования фонда заработной платы в ОДО «Внешгомельстрой» за 2007-2009 гг.

|

Показатели |

Годы |

Отклонение (+;-) |

Темп роста, % | |||||||||

|

2007 |

2008 |

2009 |

2009г от 2007г |

2009г от 2008г |

2009г к 2007г |

2009г к 2008г | ||||||

|

сумма, млн р. |

удельный вес, % |

сумма, млн р. |

удельный вес, % |

сумма, млн р. |

Удельный вес, % |

по сумме, млн р. |

по удельному весу, % |

по сумме, млн р. |

по удельному весу, % | |||

|

Фонд заработной платы, всего, в том числе |

91,4 |

100 |

191,9 |

100 |

220,4 |

100 |

129 |

0 |

28,5 |

0 |

241,1 |

114,9 |

|

1. заработная плата за выполненную работу и отработанное время |

33,9 |

37,09 |

68,8 |

35,85 |

76,5 |

34,7 |

42,6 |

-2,39 |

7,7 |

-1,15 |

225,6 |

111,2 |

|

2. выплаты стимулирующего характера |

35,3 |

38,62 |

76,2 |

39,7 |

85,5 |

38,81 |

50,2 |

0,19 |

9,4 |

-0,89 |

242,3 |

112,3 |

|

-включаемые в себестоимость |

20,1 |

22,01 |

42,6 |

22,19 |

45,7 |

20,73 |

25,6 |

-1,28 |

3,1 |

-1,46 |

227,1 |

107,3 |

|

- выплачиваемые из прибыли |

15,2 |

16,61 |

33,6 |

17,50 |

39,9 |

18,09 |

24,7 |

1,48 |

6,3 |

0,59 |

262,6 |

118,7 |

|

3.выплаты компенсирующего характера |

12,8 |

13,98 |

27,6 |

14,36 |

34,4 |

15,61 |

21,6 |

1,63 |

6,8 |

1,25 |

269,3 |

124,8 |

|

4.выплаты входящие в состав заработной платы |

9,4 |

10,3 |

19,4 |

10,1 |

6,6 |

3,0 |

- 2,8 |

-7,3 |

- 12,8 |

-7,1 |

70,2 |

34,1 |

Смотрите также

Характеристика предприятия ОАО Витязь

...

Эффективность внедрения систем электронного документооборота на предприятии

Перечень обозначений и сокращений

АИС

автоматизированная информационная система

ИБ

информационная база

ЕК АСУТР

...

Управление развитием персонала

ВВЕДЕНИЕ

В условиях роста конкуренции, увеличения роли

человеческого фактора успешность управления организацией напрямую зависит от

эффективности процессов формирования, использования ...