Организационно-экономическая характеристика предприятияМатериалы по менеджменту / Трудовая мотивация работников / Организационно-экономическая характеристика предприятияСтраница 3

Наиболее важным фактором, характеризующим производственную деятельность предприятия, является изменение величины выручки от реализации.

Темп роста выручки от реализации продукции в 2007 г. составляет 700661 / 671675 = 104,32%, или в абсолютном значении 700661 - 671675 = 28986 тыс. руб. Рост объема реализованной продукции является положительной тенденцией.

За 2008 г. отмечен рост выручки от реализации продукции. Темп роста выручки от реализации продукции составляет в 2008 г.4134839 / 700661 = 590,13%, абсолютное отклонение составляет 4134839 - 700661 = 3434178 тыс. руб.

Затраты предприятия на производство продукции в 2007 г. изменились на 566911 - 537868 = 29043 тыс. руб., темп роста составил 566911 / 537868 = 105,4%. Отсюда следует, что себестоимость росла быстрее, чем выручка, что негативно влияет на объем прибыли от реализации продукции.

В 2008 г. абсолютное отклонение по себестоимости составило 3450845 - 566911 = 2883934 тыс. руб., темп роста себестоимости составил 3450845 / 566911 = 608,71%. Увеличение темпов роста себестоимости указывает на нестабильное отношение себестоимости к выручке и является признаком неконтролируемости расходов менеджментом предприятия, а также признаком некачественности прибыли.

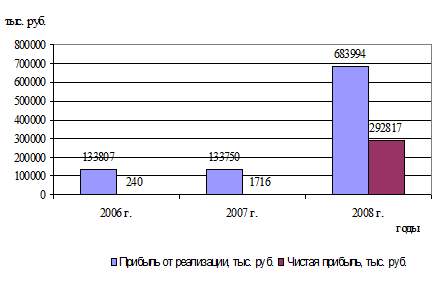

Основная деятельность, ради которой было создано предприятие, в 2007-2008 гг. была прибыльной. Прибыль от реализации составила в 2007 г. на 133750 - 133807 = -57 тыс. руб. меньше, чем в 2006 г., темп роста прибыли от реализации составил 133750 / 13380799,96%.

В 2008 г.от реализации продукции было получено прибыли на 683994 - 133750 = 550244 тыс. руб. больше, чем в 2007 г., темп роста прибыли от реализации составил 683994 / 133750 = 511,4%.

Динамику прибыли от реализации и чистой прибыли предприятия, полученной после налогообложения, целесообразно представить графически (Рис. 1.).

Рис. 1. Динамика прибыли от реализации и чистой прибыли ОАО «Альметьевский трубный завод» в 2006-2008 гг., тыс. руб.

Как следует из представленных данных, в 2007 г.отмечено снижение прибыли от реализации, при этом чистая прибыль на предприятии увеличивается. В 2008 г. прибыль от реализации возрастает, чистая прибыль после уплаты налогов увеличивается.

Рассмотрим далее динамику основных средств на предприятии, рассчитанных по формуле

ОС ср.=(ОСн+ОСк)/2 (1)

где ОСср. - среднегодовая стоимость основных средств;

ОСн - стоимость основных средств на начало года;

ОСк - стоимость основных средств на конец года.

Среднегодовая стоимость основных средств ОАО «Альметьевский трубный завод» в 2007 г.возросла на 272280,5 - 231424 = 40856,5 тыс. руб., темп роста составил 272280,5 / 231424 = 117,65%.

В 2008 г. среднегодовая стоимость основных средств на предприятии возросла на 409593 - 272280,5 = 137312,5 тыс. руб., темп роста составил 409593 / 272280,5 = 150,43%.

Рост стоимости основных средств ОАО «Альметьевский трубный завод» в 2008 г. положительно характеризует собственников и менеджмент предприятия; свидетельствует об активной инвестиционной политике; интенсивном обновлении основных средств.

Коэффициент фондоотдачи показывает сумму выручки, полученной на рубль, вложенный в основные средства:

Смотрите также

Управление конкурентоспособностью предприятия

Введение

Конкуренция имеет важное значение в жизни общества. Она

стимули ...

Управление ассортиментной политикой торгового предприятия

Введение

На сегодняшний день на рынке присутствует огромное количество

торгово-розничных организаций. Каждая из них занимается торговлей или

оказанием, каких-либо видов услуг.

...